(Nguồn: TBKTSG) Thống kê của các cơ quan chức năng ước tính đã có hơn 100.000 doanh nghiệp bị phá sản hoặc phải tạm ngưng hoạt động trong hơn hai năm qua. Có lẽ ai cũng biết bên cạnh những khó khăn của nền kinh tế như lạm phát cao, sức mua của thị trường suy giảm… thì những hạn chế trong quản trị, kiểm soát dòng tiền và ứng phó chậm trước những biến động của thị trường đã đẩy nhiều doanh nghiệp đến con đường phá sản. Câu chuyện quản trị rủi ro của PVFCCo có thể là một kinh nghiệm hữu ích cho một số doanh nghiệp trong bối cảnh hiện nay.

Không để bị bất ngờ

Tại Đại hội cổ đông thường niên năm 2013 của Tổng công ty Phân bón và Hóa chất dầu khí (PVFCCo – mã chứng khoán: DPM), một trong những vấn đề cổ đông quan tâm nhất là năng lực cạnh tranh của doanh nghiệp khi thị trường phân đạm đã thay đổi, từ thiếu cung sang thừa cung, sau khi xuất hiện thêm hai nhà sản xuất mới là Đạm Cà Mau và Đạm Ninh Bình. Một cổ đông đặt câu hỏi: “Tôi thấy chất lượng phân đạm hạt đục của Đạm Cà Mau tốt, giá cả cũng rất cạnh tranh, PVFCCo sẽ ứng phó như thế nào?”.

Đạm Phú Mỹ là sản phẩm chủ lực của PVFCCo nên việc duy trì khả năng cạnh tranh, giữ vững và phát triển thị phần trong điều kiện thị trường cung lớn hơn cầu là yếu tố sống còn. “Cạnh tranh gay gắt hơn, nhưng chúng tôi đã chuẩn bị cho tình hình này khá kỹ lưỡng, tăng chất lượng sản phẩm, cải tiến quản lý để hạ giá thành, đẩy mạnh quảng bá thương hiệu. Đến nay, nhà máy Đạm Phú Mỹ vẫn chạy hết công suất, sản phẩm làm ra bao nhiêu bán hết bấy nhiêu”, ông Cao Hoài Dương, Tổng giám đốc PVFCCo, giải đáp câu hỏi cổ đông đặt ra.

Diễn biến của thị trường phân đạm là điều các doanh nghiệp trong ngành đã nhìn thấy trước và PVFCCo cũng vậy. Nếu đọc hết phần Báo cáo quản trị rủi ro trong bản Báo cáo thường niên năm 2012, hẳn các cổ đông sẽ nhận thấy ban lãnh đạo PVFCCo đã chuẩn bị ứng phó với tình hình thế nào. Không chỉ nhận diện các rủi ro về sự thay đổi của thị trường, các nhà quản lý ở đây còn nhận diện 10 loại rủi ro trọng yếu khác để từ đó đưa ra kế hoạch ngăn ngừa, ứng phó. Với ý thức “Rủi ro sẽ tăng mức độ thiệt hại khi gắn với yếu tố bất ngờ” nên các nhà quản lý không muốn để doanh nghiệp rơi vào những tình huống bị động, bất ngờ. Tiên liệu trước để có thể chủ động trong điều hành đã mang lại hiệu quả.

PVFCCo công bố kết quả kinh doanh quí 1-2013: sản lượng phân đạm là 220.000 tấn; sản lượng tiêu thụ 252.000 tấn; doanh thu 2.965 tỉ đồng và lợi nhuận trước thuế 793 tỉ đồng, những con số ý nghĩa thể hiện sức cạnh tranh của PVFCCo vẫn tiếp tục được duy trì ở mức độ cao.

Ba hàng phòng ngự

Cũng như một cơ thể sống thường phải đối diện với nguy cơ bệnh tật, quá trình hoạt động của mỗi doanh nghiệp cũng thường đối diện với những rủi ro, thử thách. Có những rủi ro mang tính chủ quan có thể phòng tránh được. Nhưng cũng có những rủi ro khách quan khó tránh, doanh nghiệp phải chấp nhận đương đầu. Diễn biến bất ngờ về nguồn cung vượt cầu; tỉ giá biến động, lạm phát tăng là những ví dụ. Vẫn biết rủi ro là khó tránh, nhưng điều làm nên sự khác biệt ở từng doanh nghiệp chính là ở việc tiếp nhận nó một cách chủ động hay bị động.

Với mục tiêu chủ động kiểm soát và ứng phó với rủi ro, PVFCCo đã xây dựng và liên tục củng cố “ba hàng phòng ngự”. Hàng phòng ngự thứ nhất: rà soát và bổ sung một loạt các qui định nội bộ nhằm hoàn thiện hệ thống kiểm soát nội bộ. Theo đó, PVFCCo đã xây dựng, cập nhật, sửa đổi, bổ sung từ chiến lược kinh doanh đến hệ thống các quy định, quy trình tác nghiệp liên quan đến hoạt động sản xuất kinh doanh. Ví dụ như đề án nâng cao năng lực vận hành, bảo dưỡng và hiệu quả Nhà máy đạm Phú Mỹ; nâng cao năng lực hệ thống kênh phân phối, quy chế tiêu thụ sản phẩm…

Hàng phòng ngự thứ hai là Ban Kiểm toán nội bộ. Với sự hỗ trợ từ công ty tư vấn và kiểm toán KPMG, trong năm qua, Ban Kiểm toán nội bộ đã đánh giá lại hệ thống kiểm soát trong doanh nghiệp, phát hiện ra các hạn chế và những ảnh hưởng của nó, đồng thời khuyến nghị các giải pháp tăng cường các bước kiểm soát trong các quy trình liên quan đến hoạt động thuộc các quy trình kiểm toán; tư vấn hệ thống hóa, rà soát và bổ sung các quy trình hoạt động, đặc biệt là các kiểm soát trong quá trình tác nghiệp…

Hàng phòng ngự thứ ba liên quan đến nhận thức của Ban lãnh đạo. Ông Bùi Minh Tiến – Chủ tịch HĐQT PVFCCo cho biết: “Quan điểm quản trị rủi ro và nhận thức thực tiễn của Ban lãnh đạo về khả năng chấp nhận rủi ro là một cơ sở quan trọng để Ban kiểm toán nội bộ xây dựng các chương trình kiểm toán mang lại giá trị gia tăng cao cho Tổng công ty trong năm vừa qua. Ban lãnh đạo PVFCCo cũng quan tâm và tạo mọi điều kiện để thông tin sâu rộng các kiến thức về rủi ro và quản trị rủi ro cho cán bộ quản lý toàn Tổng công ty…”.

Các hàng phòng ngự của PVFCCo thiết lập đều là các vấn đề mang tính nền tảng, là “cơ sở hạ tầng” về kiểm soát và quản trị rủi ro. Điều quan trọng là doanh nghiệp phải nhận diện được mối nguy tiềm tàng và có kế hoạch ứng phó hữu hiệu và chủ động.

Đối với một doanh nghiệp sở hữu nhà máy phân đạm có công nghệ hiện đại và phức tạp như của PVFCCo, bảo đảm nhà máy hoạt động an toàn và hiệu quả là mối quan tâm thường trực. Bên cạnh đó, tùy vào môi trường kinh doanh và diễn biến thị trường, trong từng thời kỳ sẽ xuất hiện những rủi ro trọng yếu mà mỗi doanh nghiệp phải đánh giá và kiểm soát được. Theo đánh giá của PVFCCo, những rủi ro trọng yếu nhất trong giai đoạn 2013 – 2014 là những thách thức về thị trường, môi trường kinh doanh. Cụ thể, đó là rủi ro thị trường cung vượt cầu; rủi ro từ bên thứ ba, bao gồm tính thanh khoản của khách hàng; rủi ro về biến động tỉ giá và lạm phát. Mỗi loại rủi ro Tổng công ty đều đưa ra giải pháp phòng ngừa.

Trở lại vấn đề cung vượt cầu trên thị trường phân đạm, một trong những giải pháp ứng phó của PVFCCo là mở rộng thị trường ra nước ngoài. Ông Dương cho biết thêm: “Từ vài năm trước chúng tôi đã đẩy mạnh quảng bá thương hiệu và xuất khẩu đạm Phú Mỹ sang nhiều nước trong khu vực. Dù trong nước cung chưa đủ đáp ứng nhu cầu, nhưng hàng năm PVFCCo vẫn dành một khối lượng nhất định cho xuất khẩu để giữ thị trường. Để một khi tiêu thụ trong nước khó khăn, thì chúng tôi có thể xoay chuyển được ngay”. Năm 2012, PVFCCo xuất khẩu được hơn 100.000 tấn phân đạm.

Bên cạnh đó, chi phí sản xuất cũng là yếu tố bảo đảm cho sức cạnh tranh khi thị trường xuất hiện nhiều nhà cung cấp mới. Báo cáo của PVFCCo cho biết, với hệ thống ERP, tổng công ty có thể quản lý chi tiết đến từng khoản mục chi phí, từng trung tâm chi phí trên hệ thống. Nhờ vậy mà phần lớn chi phí hoạt động trong năm 2012 đã giảm đáng kể so với kế hoạch, góp phần gia tăng lợi nhuận vượt xa so với kế hoạch ban đầu.

Ngoài ra, trong năm qua không ít doanh nghiệp “chết” do không thu hồi được công nợ từ khách hàng, đối tác kinh doanh. Theo kinh nghiệm của PVFCCo, trước hết, tự phân tích và đánh giá khả năng gánh chịu rủi ro của bản thân; tiếp đó là lắng nghe các khuyến nghị của tư vấn liên quan đến quy trình mua hàng – thanh toán; bán hàng – thu tiền trong năm trước đó và nhanh chóng khắc phục những tồn tại. Nhờ vậy, Tổng công ty không gặp phải tranh chấp, nợ xấu trong hoạt động mua bán hàng. Đây cũng có thể xem là một thành tích.

.jpg)

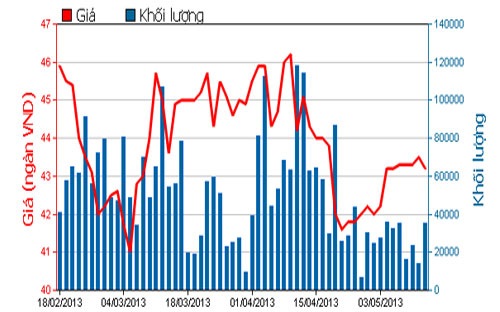

Diễn biến giá cổ phiếu DPM trong 3 tháng qua – Nguồn: HOSE. Tổng công ty Phân bón và hóa chất dầu khí – Công ty Cổ phần (mã DPM-HOSE) công bố báo cáo tài chính hợp nhất quý 1/2013. Theo đó, doanh thu thuần của DPM trong quý 1/2013 đạt 2.883,73 tỷ đồng, tăng 5,7% so với cùng kỳ năm trước (2.728,97 tỷ đồng); doanh thu tài chính đạt 76,88 tỷ đồng. Lợi nhuận trước thuế đạt 793,98 tỷ đồng, giảm 24,8% so với cùng kỳ (1.056,49 tỷ đồng); lợi nhuận sau thuế đạt 718,22 tỷ đồng, giảm 23,3% so với cùng kỳ (936,91 tỷ đồng) và lợi nhuận sau thuế của công ty mẹ đạt 704,53 tỷ đồng, EPS đạt 1.844 đồng. DPM cho biết, lợi nhuận quý 1/2013 giảm so với quý 1/2012 là do giá bình quân của quý 1/2013 tăng 13% so với cùng kỳ làm cho lợi nhuận giảm tương ứng. Năm 2013, DPM đặt kế hoạch tổng doanh thu hợp nhất đạt 10.710 tỷ đồng, lợi nhuận sau thuế đạt 1.915 tỷ đồng. Như vậy, công ty hoàn thành 27% kế hoạch doanh thu và 37,5% kế hoạch lợi nhuận năm. Ngày 20/6 tới, công ty sẽ trả cổ tức đợt cuối năm 2012 bằng tiền với tỷ lệ 20%/cổ phiếu (1 cổ phiếu được nhận 2.000 đồng). Ngày giao dịch không hưởng quyền là ngày 20/5/2013. Thời hạn đăng ký cuối cùng là ngày 22/5/2013.

Diễn biến giá cổ phiếu DPM trong 3 tháng qua – Nguồn: HOSE. Tổng công ty Phân bón và hóa chất dầu khí – Công ty Cổ phần (mã DPM-HOSE) công bố báo cáo tài chính hợp nhất quý 1/2013. Theo đó, doanh thu thuần của DPM trong quý 1/2013 đạt 2.883,73 tỷ đồng, tăng 5,7% so với cùng kỳ năm trước (2.728,97 tỷ đồng); doanh thu tài chính đạt 76,88 tỷ đồng. Lợi nhuận trước thuế đạt 793,98 tỷ đồng, giảm 24,8% so với cùng kỳ (1.056,49 tỷ đồng); lợi nhuận sau thuế đạt 718,22 tỷ đồng, giảm 23,3% so với cùng kỳ (936,91 tỷ đồng) và lợi nhuận sau thuế của công ty mẹ đạt 704,53 tỷ đồng, EPS đạt 1.844 đồng. DPM cho biết, lợi nhuận quý 1/2013 giảm so với quý 1/2012 là do giá bình quân của quý 1/2013 tăng 13% so với cùng kỳ làm cho lợi nhuận giảm tương ứng. Năm 2013, DPM đặt kế hoạch tổng doanh thu hợp nhất đạt 10.710 tỷ đồng, lợi nhuận sau thuế đạt 1.915 tỷ đồng. Như vậy, công ty hoàn thành 27% kế hoạch doanh thu và 37,5% kế hoạch lợi nhuận năm. Ngày 20/6 tới, công ty sẽ trả cổ tức đợt cuối năm 2012 bằng tiền với tỷ lệ 20%/cổ phiếu (1 cổ phiếu được nhận 2.000 đồng). Ngày giao dịch không hưởng quyền là ngày 20/5/2013. Thời hạn đăng ký cuối cùng là ngày 22/5/2013.